카드사 신용대출

금리가 낮아지지도 않고 올라가지도 않고 중금리 시대에 머물고 있는 지금 대환대출이라는 기회가 있다면 반드시 금리 갈아타기를 하셔야 합니다

현재 중금리 재테크라는 말이 있을 정도로 금리가 정체된 상태에서 당분간 이 중간금리가 지속적으로 유지될 것으로 보이며 서민들의 삶은 더 어려워질 것으로 보이고 있습니다

그렇기 때문에 아래대출 금리비교표를 보시고 가장 자신에게 맞는 저렴한 최저 금리 제품을 찾길 바라겠습니다

그럼 오늘은 신용대출 금리비교표를 말씀드리겠습니다

카드사 신용대출 프로그램

카드사 역시 신용대출을 활발하게 해주고 있습니다

그렇기 때문에 비교를 해보시고 본인에게 맞는 신용대출 프로그램을 이용하시면 좋습니다

카드회사별 신용대출 종류

| 카드회사 | 상품명 | 금리 |

| 신한카드 | 장기카드대출 | 4.3 % ~ 19.9% |

| 신한카드 | 원스탑대환대출 | 4.3 % ~ 19.9% |

| 신한카드 | 사업자금대출 | 4.8% ~ 19.9% |

| 신한카드 | 즉시대출 | 4.8% ~ 19.9% |

| KB국민카드 | 장기카드대출 | 3.9% ~ 19.9% |

| KB국민카드 | 일반신용대출 | 5.9% ~ 19.9% |

| KB국민카드 | KB국민 개인사업자대출 | 7.4% ~ 19.9% |

| 우리카드 | 올인원대출 | 4.7% ~ 19.9% |

| 전 상품 당일입금 앱설치 없음 | ||

이 외에도 많은 상품이 있지만 이 상품들 중에 괜찮은 제품을 보시고 신용대출 하시거나 대환대출을 하셔서 이자 부담감을 줄이실 필요가 있습니다

신용카드대출 장점

신용카드 대출의 가장 큰 장점은 돈이 급해서 시간이 촉박하신 분들에게 짧은 시간에 비대면으로 대출이 이루어진다는 것입니다

사실 돈을 빌릴 때 급하게 빌리는 경우가 많은데 카드사 신용카드대출은 시간을 훨씬 줄일 수 있습니다

또한 기존 신용카드와 연계된 자신의 은행계좌가 있기 때문에 상환을 할 때도 손쉽게 할 수 있다는 장점이 있습니다

신용카드대출 단점

단점은 다 아시겠지만 간단합니다

장점과 마찬가지로 접근이 쉽기 때문에 자주 사용하기 쉽고 상환 실패 시 카드 사용까지 영향을 미쳐서 연쇄적인 문제를 일으킬 수 있다는 것입니다

신용카드대출 이용추이

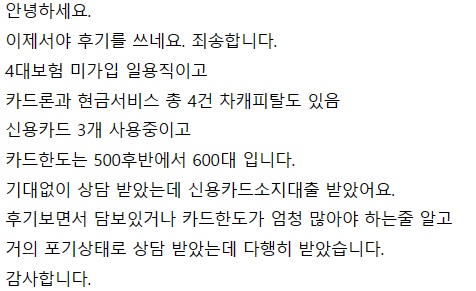

신용카드대출 이용후기

금리차이에 따른 이자 계산

쉽게 설명하면 금리 1% 2%를 우습게 보시면 절대 안 됩니다

그 금액이 크다면 그 금리 1% 2% 차이가 엄청나기 때문입니다

그렇기 때문에 대출이 있으면 대출을 묶고 혹은 대환을 하여 최대한 이자를 적게 내는 것입니다

금리차이에 따른 이자 계산을 간단히 해보겠습니다

만약 5,000만 원을 15% 금리로 빌렸다면 월 이자는 750만 원(연 이자) / 12개월 = 625,000원입니다

즉 매달 월 이자만 625,000원입니다

하지만 이 금액을 10% 금리로 변경을 한다면 어떻게 될까요

월 이자는 500만 원(연 이자) / 12개월 = 416,667원 정도가 됩니다

즉 625,000 VS 416,667입니다

1년이 모이면 이 금액은 250만 원이나 차이가 나게 됩니다

그렇기 때문에 반드시 대환대출 등을 알아보셔서 최대한 금리가 낮은 제품으로 갈아타시는 걸 알아보고 찾아보셔야 합니다